Aunque ninguna persona ha podido cuantificar la riqueza de esta familia, el diario ruso Republic revela que los Rothschild fueron influyente en la derrota francesa de Waterloo (1815) y que ayudaron a financiar, como en la I y II Guerra Mundial (1914-1939), lo que les sirvió para hacerse a las riquezas de tres cuartas partes de la población mundial.

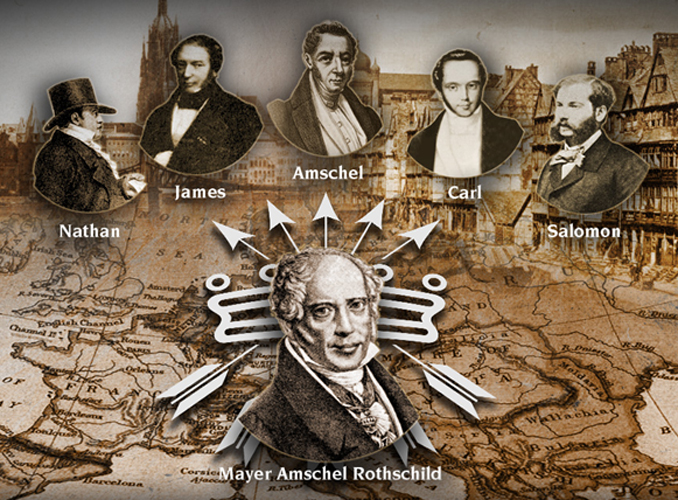

La historia de la familia Rothschild comienza con el señor Mayer Amstel Rothschild (1744-1812), banquero alemán al que se le conoció como “El padre fundador de las finanzas internacionales”. Mayer Amstel nació en Frankfurt, en el seno de una familia que se dedicaba al comercio y al cambio de divisas y monedas.

Al final de las guerras napoleónicas, su capital era equivalente al capital de Francia y Gran Bretaña juntas. Ellos empezaron a manejar negocios de diamantes, oro y mercurio y mueven la bolsa de Wall Street (NY), como la de Londres.

Al día presente, sus tentáculos financieros se extienden por todo el mundo y solo en seis países no existen negocios de esta familia: Bolivia, Abjasia, Cuba, Irán, Siria y Corea del Norte.

Los Rothschild están estrechamente ligados al grupo semiclandestino Bilderberg, que acostumbra reunirse en secreto en un lujoso hotel de Suiza. Este ‘club’ reúne a las 100 personas más ricas del mundo, cuyo propósito nodal es promover la globalización y un gobierno mundial, y es el mismo que en 1989 organizó en territorio español una conferencia donde se acordó la privatización de los servicios públicos y de los bancos estatales de América Latina.

A la conquista de Colombia

El 13 de marzo de 1996, en la Notaria 41 de Bogotá, se constituyó una firma denominada RC Corporate Consultants Ltda, encargada de llevar el liderazgo en la asesoría para entregar a manos extranjeras ciertos activos del Estado. Ellos son los directos representantes de la banca de inversiones Rothschild en Colombia, según señala con acertado conocimiento -genealógico- de causa el ingeniero y genealogista Julio César García Vásquez.

Otorga temporalmente aquellos recursos financieros a los miembros que experimentan problemas en su balanza de pagos.

Un país miembro tiene acceso automático al 25 % de su cuota si experimenta dificultades de balanza de pagos. Si necesita más fondos, tiene que negociar un plan de estabilización. Se aspira a que cualquier miembro que reciba un préstamo lo pague lo antes posible para no limitar el acceso de crédito a otros países. Antes de que esto suceda, el país solicitante del crédito debe indicar en qué forma se propone resolver los problemas de su balanza de pagos de manera que le sea posible reembolsar el dinero en un período de amortización de tres a cinco años, aunque a veces alcanza los quince años.

Servicios financieros

Los acuerdos de derecho de giro forman el núcleo de la política de crédito del FMI. Un acuerdo de derecho de giro ofrece la seguridad al país miembro de que podrá girar hasta una determinada cantidad, habitualmente durante un período de 12 a 18 meses, para hacer frente a un problema de balanza de pagos a corto plazo.

Servicio ampliado del FMI. El apoyo del FMI a un país miembro al amparo del servicio ampliado del FMI ofrece la seguridad de que el país miembro podrá girar hasta una determinada cantidad, habitualmente durante un período de tres a cuatro años, para ayudar a solucionar problemas económicos de tipo estructural que estén causando graves deficiencias en la balanza de pagos.

Servicio para el crecimiento y la lucha contra la pobreza (reemplazó al servicio reforzado de ajuste estructural en noviembre de 1999). Un servicio en el que se cobran tasas de interés bajas para ayudar a los países miembros más pobres que enfrentan problemas persistentes de balanza de pagos (véase en la página 46 “Nuevo enfoque para reducir la pobreza”). El costo que pagan los prestatarios está subvencionado con los recursos obtenidos de la venta de oro propiedad del FMI, más préstamos y donaciones que los países miembros conceden al FMI con ese fin.

Servicio de complementación de reservas. Ofrece a los países miembros financiamiento adicional a corto plazo si experimentan dificultades excepcionales de balanza de pagos debido a una pérdida súbita y amenazadora de confianza del mercado que conduzca a una salida de capital. La tasa de interés para los préstamos en virtud de este servicio entraña un recargo sobre el nivel habitual del crédito del FMI.

Asistencia de emergencia. Ventanilla abierta en 1962 para ayudar a los países miembros a superar los problemas de balanza de pagos debidos a catástrofes naturales repentinas e imprevisibles; el servicio se amplió en 1995 para tener en cuenta ciertas situaciones surgidas en un país miembro tras un conflicto que haya alterado su capacidad institucional y administrativa.

No comments:

Post a Comment